เงินเฟ้อที่ไม่ได้กระทบแค่นักลงทุน แนวทางลงทุนในระยะต่อไป

แม้ระยะสั้นจะเห็นความหวังในการฟื้นตัวของสินทรัพย์เสี่ยงได้บ้าง แต่ก็อาจจะเร็วเกินไปที่จะลืมว่าโลกการลงทุนยังคงอยู่ในยุคแนวโน้มดอกเบี้ยขาขึ้นไปพร้อมๆ กับอัตราเงินเฟ้อที่ยังค้างอยู่ในระดับสูง

สถานการณ์เงินเฟ้อในยุคโควิด-19 จนถึงปัจจุบัน

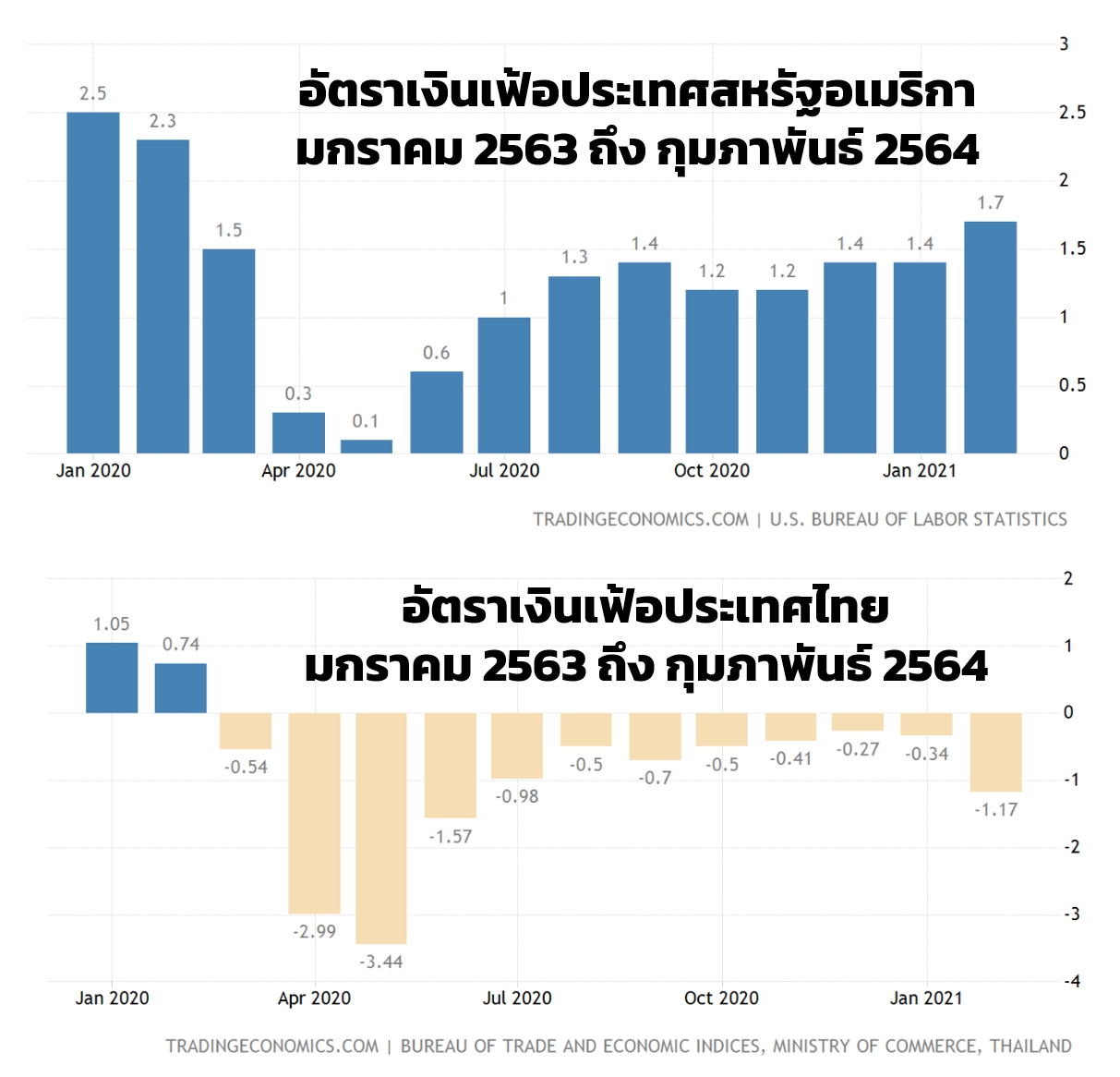

เมื่อโลกเริ่มเข้าสู่วิกฤติโควิด-19 เมื่อต้นปี 2563 ความต้องการสินค้าหลายชนิดโดยเฉพาะพลังงานก็ลดลง ซึ่งสาเหตุสำคัญเกิดจากการเดินทางไปมาหาสู่ทั้งในประเทศและระหว่างประเทศทำได้จำกัดอย่างยิ่ง ราคาพลังงานจึงลดต่ำลงมาก และอัตราเงินเฟ้อทั่วโลกก็ปรับลดลงอย่างรวดเร็ว บางประเทศลดลงใกล้ศูนย์ บางประเทศถึงกับติดลบ

(ที่มา: tradingeconomics.com)

แต่หลังจากสถานการณ์โควิด-19 เริ่มคลี่คลาย ซึ่งสาเหตุหลักประการหนึ่งคือความทั่วถึงของวัคซีน กิจกรรมทางเศรษฐกิจก็เร่งตัวขึ้น และอัตราเงินเฟ้อก็ทยอยปรับเพิ่มขึ้นทั่วโลก โดยสภาวะดังกล่าวนี้ได้ดำเนินมาจนถึงช่วงปลายปี 2564

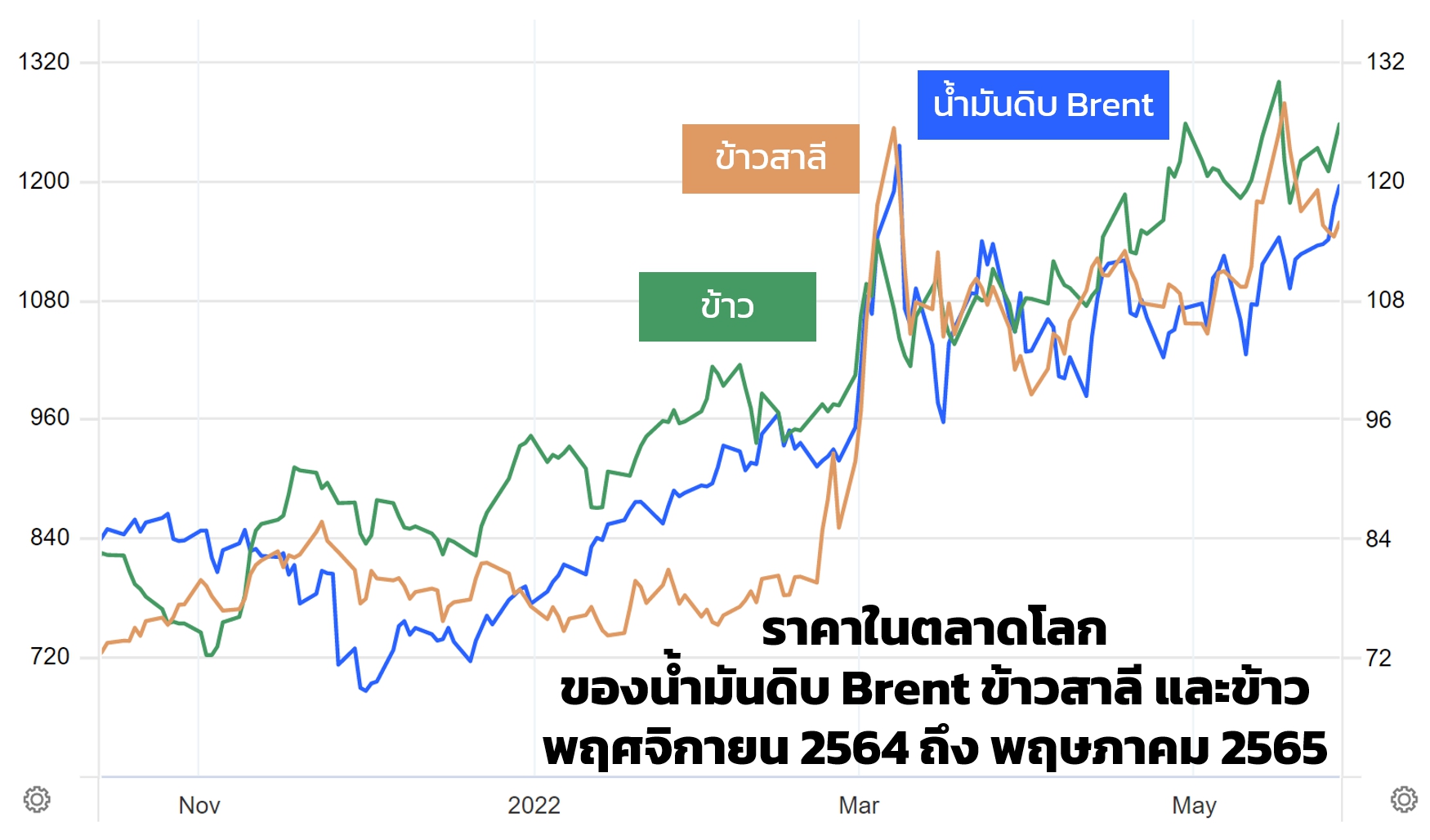

ต่อมาในเดือนพฤศจิกายน 2564 มีการเปิดเผยว่า รัสเซียมีการเคลื่อนไหวกำลังทหารใกล้พรมแดนยูเครน จนเมื่อวันที่ 7 ธันวาคม 2564 ประธานาธิบดีสหรัฐฯ ได้เตือนรัสเซียว่า หากโจมตียูเครน รัสเซียจะต้องพบกับมาตรการตอบโต้ทางเศรษฐกิจอย่างรุนแรง แต่ความอึมครึมก็ยังคงอยู่มาจนถึงกลางเดือนกุมภาพันธ์ 2565 ทำให้ราคาน้ำมัน Brent ปรับตัวเพิ่มขึ้นอย่างต่อเนื่องจากระดับ 70 USD/Bbl ขึ้นมาอยู่ที่ระดับสูงกว่า 90 USD/Bbl

ละเมื่อวันที่ 24 กุมภาพันธ์ 2565 รัสเซียก็ได้นำกำลังทหารรุกเข้าดินแดนยูเครนและการรุกรานนั้นก็ยังคงดำเนินอยู่มาจนถึงปัจจุบัน เป็นเหตุให้ราคาน้ำมันดิบ Brent ปรับขึ้นมาที่ระดับ 120-130 USD/Bbl และเนื่องจากประเทศคู่สงครามเป็นแหล่งผลิตสำคัญของพืชอาหารหลักอย่างหนึ่งของโลกนั่นคือข้าวสาลี เมื่อเกิดการสู้รบที่ทวีความรุนแรง ก็ทำให้ราคาข้าวสาลีปรับเพิ่มสูงขึ้นอย่างรวดเร็วเช่นกัน รวมมาถึงราคาข้าวที่ชาวเอเซียรับประทานกันแพร่หลายด้วย

(ที่มา: tradingeconomics.com)

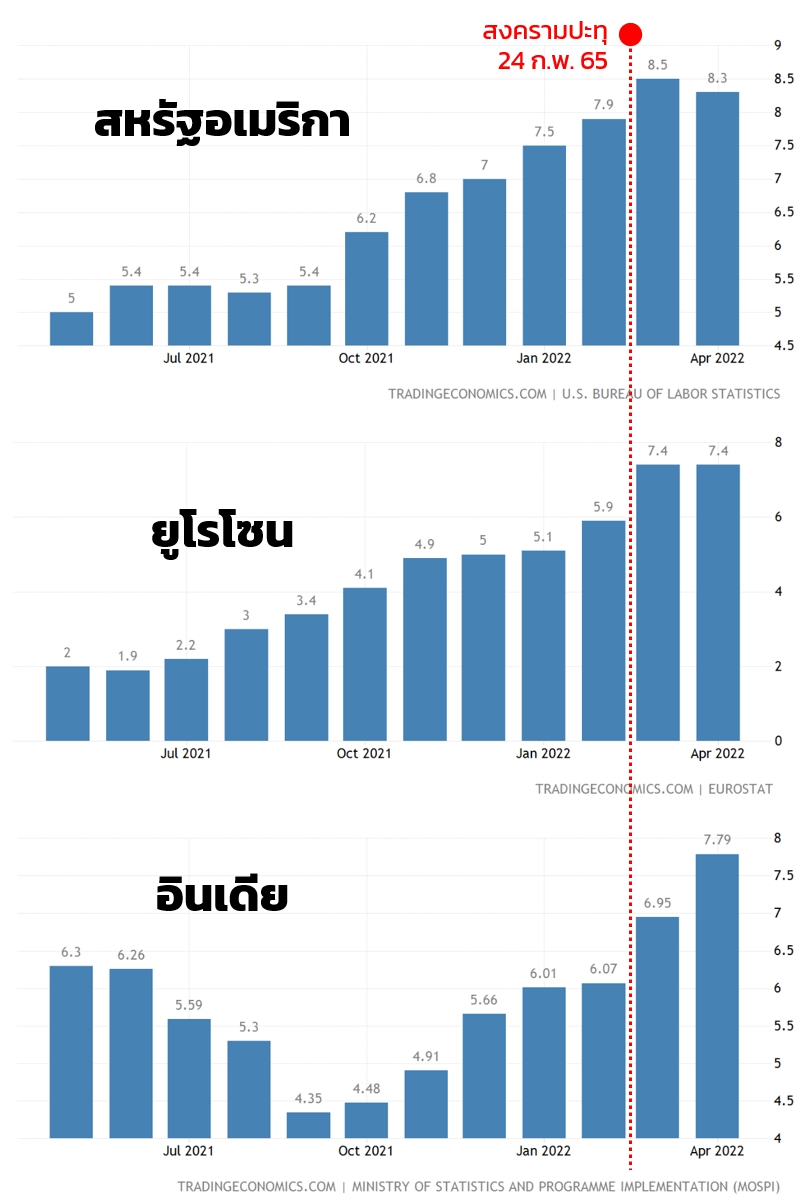

และเมื่อราคาพลังงานจับมือพากันพุ่งขึ้นพร้อมกับราคาอาหาร อัตราเงินเฟ้อที่ทยอยปรับเพิ่มขึ้นอยู่แล้วก่อนหน้าก็ยิ่งปรับตัวเร็วขึ้นไปอีก

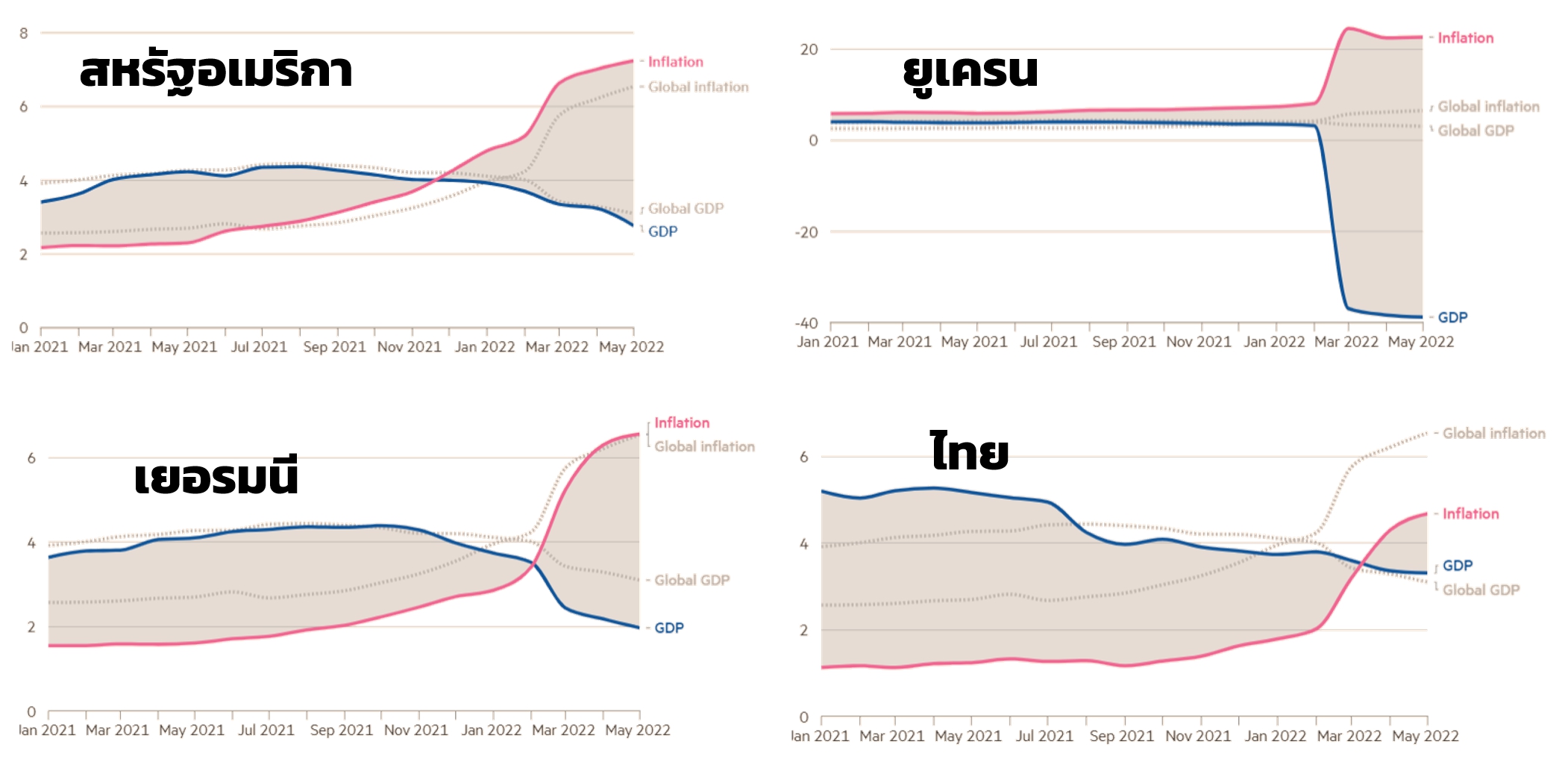

อัตราเงินเฟ้อของบางเขตเศรษฐกิจ พฤษภาคม 2564 ถึง เมษายน 2565

(ที่มา: tradingeconomics.com)

ประเทศยากจน (และคนจน) กระทบหนักกว่า

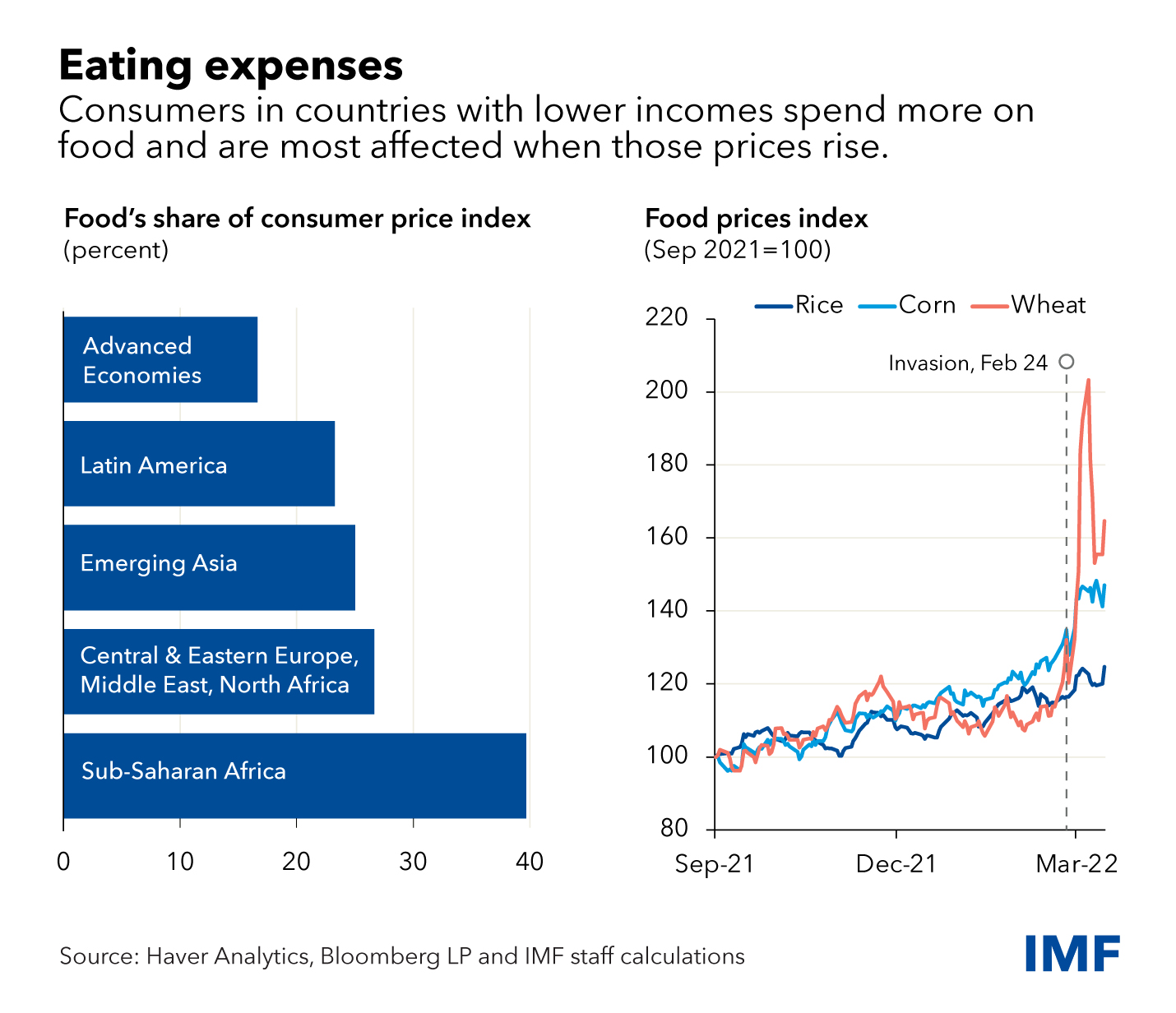

กองทุนการเงินระหว่างประเทศ (IMF) ได้เผยแพร่ข้อมูลน้ำหนักของสินค้าประเภทอาหารในตะกร้าคำนวณเงินเฟ้อของกลุ่มประเทศต่างๆ ซึ่งพบความสัมพันธ์ที่ชัดเจนว่า ประชาชนในประเทศที่ยากจนกว่าจะมีค่าใช้จ่ายประเภทอาหารเป็นสัดส่วนสูงกว่าประเทศที่ร่ำรวยกว่า และเมื่อต้นทุนค่าอาหารสูงขึ้น ก็บริโภคได้น้อยลง คุณภาพชีวิตก็ต่ำลง กลายเป็นวงจรที่นำไปสู่ความยากจนยิ่งขึ้นไปอีก

และแม้แต่ในประเทศไทยเอง ซึ่งมีการแบ่งดัชนีราคาผู้บริโภคเป็นสามชุด ได้แก่ ชุดทั่วไป ชุดนอกเขตเทศบาล และชุดรายได้น้อย ก็พบว่า น้ำหนักของสินค้าหมวดอาหารในดัชนีราคาผู้บริโภค (อัตราเงินเฟ้อ) ชุดรายได้น้อย อยู่ในระดับสูงถึง 46% ขณะที่ตัวเลขในชุดทั่วไป (รวมทั่วประเทศไม่แบ่งกลุ่ม) อยู่ในระดับ 40% (ที่มา: สำนักงานนโยบายและยุทธศาสตร์การค้า กระทรวงพาณิชย์) จึงสะท้อนว่าผู้มีรายได้น้อย แม้จะไม่ได้อยูในประเทศที่ถูกจัดว่ายากจน ก็มีระดับความกินดีอยู่ดีด้อยลง หากอัตราเงินเฟ้อสูงขึ้นอย่างรวดเร็วจนรายได้เพิ่มขึ้นไม่ทันกัน

อัตราเงินเฟ้อของบางประเทศในกลุ่ม Sub-Saharan Africa พฤษภาคม 2564 ถึง เมษายน 2565

(ที่มา: tradingeconomics.com)

ภาวะ Stagflation ซ้ำเติม

จากเดิมที่เศรษฐกิจโลกกำลังเข้าสู่เส้นทางของการฟื้นตัวอย่างเข้มแข็งแต่ยังไม่มั่นคง เมื่อต้องเผชิญกับภาวะอัตราเงินเฟ้อที่เร่งขึ้นอย่างรวดเร็วจากต้นทุนสินค้าพลังงานและอาหาร ตัวเลขการเจริญเติบโตทางเศรษฐกิจที่คาดหวังก็ถูกปรับลดลง จนเกิดเป็นภาพของภาวะ Stagflation ซึ่งสำนักงานเศรษฐกิจการคลังนิยามไว้ว่าคือ “สถานการณ์ที่ระบบเศรษฐกิจชะลอตัวควบคู่ไปกับอัตราเงินเฟ้อที่ขยายตัว ส่งผลเสียต่อระบบเศรษฐกิจ เนื่องจากรายได้ของประชาชนลดลง ในขณะที่ต้นทุนค่าครองชีพเพิ่มสูงขึ้นผ่านระดับราคาสินค้าและบริการที่เพิ่มขึ้น” และข้อมูลจาก Financial Times ก็เผยให้เห็นว่าภาวะ Stagflation นี้เกิดขึ้นกระจายไปทั่วโลก

(ที่มา: Financial Times)

การดำเนินนโยบายการเงินของเขตเศรษฐกิจขนาดใหญ่

สหรัฐฯ และยูโรโซนเป็นเขตเศรษฐกิจขนาดใหญ่ที่เดิมมีการใช้นโยบายอัตราดอกเบี้ยต่ำหรือใกล้เคียงศูนย์ควบคู่ไปกับการเติมสภาพคล่องมหาศาลเข้าไปในระบบการเงิน (QE) ซึ่งเป็นผลจากสถานการณ์โควิด-19 ที่ระบบเศรษฐกิจจำเป็นต้องได้การสนับสนุนจากธนาคารกลาง แต่เมื่อสถานการณ์โควิด-19 คลี่คลาย เศรษฐกิจก็เริ่มฟื้นตัว ความจำเป็นของ QE ก็ทยอยลดลง โดย FOMC ของสหรัฐฯ เริ่มกล่าวถึงการลดและเลิก QE เป็นครั้งแรกในการประชุมเดือนมีนาคม 2565 และในการประชุมครั้งล่าสุดเมื่อต้นเดือนพฤษภาคม 2565 ก็ระบุแผนการที่ชัดเจนทั้งจำนวนเงินและช่วงเวลา

ขณะที่ ECB ของยุโรปนำมาก่อนด้วยการประกาศในการประชุมเดือนกุมภาพันธ์ 2565 ว่า จะยกเลิก QE สำหรับสถานการณ์โควิด-19 ตั้งแต่เดือนเมษายน 2565 เป็นต้นไปและจะทยอยลดวงเงิน QE กระตุ้นเศรษฐกิจทั่วไป ตั้งแต่ไตรมาส 2/2565 เป็นต้นไป

ในด้านอัตราดอกเบี้ยนโยบายของ ECB จนถึงปัจจุบันยังไม่มีการปรับเพิ่มขึ้น ในขณะที่ FOMC มีการปรับเพิ่มขึ้นแล้วสองรอบในการประชุมสองครั้งล่าสุด สาเหตุส่วนหนึ่งอาจเป็นเพราะอัตราการเจริญเติบโตทางเศรษฐกิจและอัตราการว่างงานของสหรัฐฯ มีพัฒนาการในทางที่ดีรวดเร็วกว่ายุโรป จนทำให้ FOMC มีความมั่นใจสูงกว่าในการที่จะปรับขึ้นอัตราดอกเบี้ยนโยบาย ทั้งเพื่อตอบรับเศรษฐกิจที่ฟื้นตัวและเพื่อควบคุมอัตราเงินเฟ้อที่สูงขึ้นเร็ว

ผลกระทบต่อตลาดการเงิน

“Thou shalt not fight central banks” (อย่าริสู้กับธนาคารกลาง) วลีนี้คงเป็นที่เข้าใจกันดีในหมู่นักลงทุนตั้งแต่ช่วงปลายปี 2564 ที่ผ่านมา และโดยเฉพาะในปีนี้ที่ทั้ง FOMC และ ECB เริ่มลงมือปรับนโยบายการเงินอย่างเป็นรูปธรรม ทำให้ตลาดสินทรัพย์เสี่ยงพากันดิ่งแรง นับจากต้นปี DJIA ลดลงมาแล้ว 8.6% MSCI World ลดลงมาแล้ว 13.0% NASDAQ ร่วงลงมาแล้ว 22.5% และมูลค่าตลาดของเหรียญดิจิทัลโดยรวมร่วงมาแล้วกว่า 46.0% (ที่มา: tradingview.com และ coinmarketcap.com ณ 29 พฤษภาคม 2565)

ทางด้านตลาดพันธบัตร อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีปรับเพิ่มขึ้นจาก 1.5% ไปอยู่ในระดับสูงสุดของปีที่ 3.1% ไม่ต่างจากพันธบัตรรัฐบาลไทยอายุ 10 ปี ที่มีอัตราผลตอบแทนเพิ่มขึ้นจาก 1.5% ไปอยู่ที่ระดับสูงสุดของปีที่ 3.2% โดยตลาดยังมีความกังวลต่อเนื่องว่าในอนาคต FOMC จะปรับเพิ่มอัตราดอกเบี้ยนโยบายด้วยความเร็วเท่าไร

แต่แม้นโยบายการเงินจะทำให้นักลงทุนมีกำไรหดหายไปบ้าง ก็น่าจะพอยอมรับได้ เพราะการดำเนินนโยบายการเงิน โดยแก่นแท้แล้วก็เพื่อให้ระบบเศรษฐกิจมีความเอื้อกับประชาชนโดยรวม และนักลงทุนโดยนิยามทั่วไป ก็นับว่ายังโชคดีกว่าประชาชนโดยเฉลี่ยในประเทศยากจนและผู้มีรายได้น้อย ที่ต้องประสบภาวะข้าวยากหมากแพงแบบที่กระทบต่อปากท้องโดยตรง

เริ่มพบแสงสว่างปลายอุโมงค์?

อย่างไรก็ดี รายงานการประชุม FOMC ครั้งล่าสุดที่เพิ่งเปิดเผยออกมาเมื่อวันที่ 25 พฤษภาคม 2565 ให้ความชัดเจนว่าจะปรับเพิ่มดอกเบี้ยนโยบายครั้งละ 0.50% ในการประชุมอีกสองครั้งถัดไป ก็ทำให้ตลาดการเงินเริ่มยืนได้ NASDAQ ปรับตัวขึ้นถึง 7.7% ในเวลาเพียง 3 วันนับจากที่ FOMC เปิดเผยรายงานการประชุม

ส่วนในตลาดพันธบัตร หลังจากที่อัตราผลตอบแทนวิ่งยาวตลอด 4 เดือนนับตั้งแต่ต้นปีจนขึ้นมาอยู่ในระดับที่สูงพอสมควรแล้ว ก็เริ่มมีแรงซื้อกลับตั้งแต่ต้นเดือนพฤษภาคม 2565 เป็นต้นมา พันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี มีผลตอบแทนย่อลงมาจากระดับ 3.1% ลงมาอยู่ที่ 2.7% ในปัจจุบัน และพันธบัตรรัฐบาลไทยอายุ 10 ปี ก็มีผลตอบแทนย่อลงมาจาก 3.2% ลงมาเหลือ 2.9% ในปัจจุบัน

แนะนำแนวทางการลงทุน

แม้ระยะสั้นจะเห็นความหวังในการฟื้นตัวของสินทรัพย์เสี่ยงได้บ้าง แต่ก็อาจจะเร็วเกินไปที่จะลืมว่าโลกการลงทุนยังคงอยู่ในยุคแนวโน้มดอกเบี้ยขาขึ้นไปพร้อมๆ กับอัตราเงินเฟ้อที่ยังค้างอยู่ในระดับสูง และยังมีความไม่แน่นอนของภาวะเศรษฐกิจและสถานกรณ์ในยุโรปตะวันออกเป็นความกังวลพื้นฐาน

สำหรับนักลงทุนที่ต้องการรักษาเงินต้นเป็นหลัก จึงยังคงแนะนำกองทุนตราสารหนี้ระยะสั้นรวมถึงที่ได้รับประโยชน์จากเงินเฟ้อ ส่วนนักลงทุนที่ต้องการเปิดโอกาสรับผลตอบแทนที่สูงขึ้น จึงยังคงแนะนำกองทุนหุ้นในประเทศ ซึ่งในปีนี้เท่าที่ผ่านมาก็พิสูจน์แล้วว่าแทบไม่ได้รับผลกระทบจากปัจจัยนอกประเทศ กล่าวคือ SET Total Return Index ยังให้ผลตอบแทน Year-to-Date เป็นบวก 0.5% ส่วน mai Total Return Index ให้ผลตอบแทนถึง 10.9%

กองทุนตราสารหนี้ที่แนะนำ ได้แก่

1.ASP-DPLUS (กองทุนเปิด แอสเซทพลัส ตราสารหนี้ เดลี่ พลัส) เน้นลงทุนในตราสารหนี้ระยะสั้นผลตอบแทนย้อนหลัง 1 ปี 0.6% ย้อนหลัง 3 ปีเฉลี่ย 1.2% ต่อปี

2.KTILF (กองทุนเปิดกรุงไทยอ้างอิงเงินเฟ้อ) เน้นลงทุนในตราสารหนี้ที่มีผลตอบแทนแปรตามเงินเฟ้อ ผลตอบแทนย้อนหลัง 1 ปี 7.7% ย้อนหลัง 3 ปีเฉลี่ย 3.4% ต่อปี

กองทุนหุ้นและกองทุนผสมเน้นหุ้นในประเทศที่แนะนำ ได้แก่

3.TLMSEQ (กองทุนเปิดทาลิส MID-SMALL CAP หุ้นทุน) เน้นลงทุนในตราสารทุนของบริษัทไทยขนาดกลางและขนาดเล็ก ผลตอบแทนย้อนหลัง 1 ปี 40.7% ย้อนหลัง 3 ปีเฉลี่ย 30.2% ต่อปี

4.TMBTMSMV (กองทุนเปิดทีเอ็มบี Thai Mid Small Minimum Variance) เน้นลงทุนหลักทรัพย์ในประเทศ ที่มีความเสี่ยงโดยรวมในระดับต่ำ ผลตอบแทนย้อนหลัง 1 ปี 5.9% ย้อนหลัง 3 ปีเฉลี่ย 3.1% ต่อปี

และนอกจากนั้น นักลงทุนที่ต้องการเริ่มรับโอกาสผลตอบแทนจากหุ้นต่างประเทศด้วยจำนวนเงินเพียงบางส่วน อาจกระจายไปยัง SCBPGF (กองทุนเปิดไทยพาณิชย์ แพลทตินัม โกลบอล ฟันด์ ชนิดสะสมมูลค่า) ซึ่งเน้นลงทุนในหุ้นขนาดใหญ่ใน 3 อุตสาหกรรมหลักของโลกที่ยังคงมี P/E ratio ในระดับต่ำ กองทุนนี้มีผลตอบแทนย้อนหลัง 1 ปี 6.7% ย้อนหลัง 3 ปีเฉลี่ย 22.5% ต่อปี

(กองทุนแนะนำโดยกลุ่มบริษัทหลักทรัพย์เทรเชอริสต์ โดยเป็นข้อมูล ณ วันที่ 29 พฤษภาคม 2565)

เนื้อหาที่เกี่ยวข้อง