People : ตัน คีท จิน ผู้บริหารสูงสุดธุรกิจรายย่อย ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน)

ตัน คีท จิน

ผู้บริหารสูงสุดธุรกิจรายย่อย

ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน)

Building a

Digital-ledConsumer Bank

ใช้ดิจิทัลสร้างความสะดวกสบายให้ลูกค้า

โลกที่เข้าสู่ยุคดิจิทัลอย่างรวดเร็ว

สถาบันการเงินหลายแห่งมุ่งสู่การเป็น Digital Bank ในฝั่งของ Consumer Banking ของธนาคารซีไอเอ็มบี

ไทย นำโดย ตัน คีท จิน ผู้บริหารสูงสุดธุรกิจรายย่อยธนาคารซีไอเอ็มบี ไทย จำกัด

(มหาชน) มีเป้าหมายเป็นธนาคารที่นำดิจิทัลมาสร้างความสะดวกสบายให้ลูกค้า(Building a Digital-ledConsumer Bank)

“ซีไอเอ็มบี

ไทย ไม่ได้ต้องการเป็น Digital

Bank แต่ต้องการเป็น Digital led-bank หรือให้ดิจิทัลเป็นผู้นำ

หัวใจคือดิจิทัลไม่ได้มาแทนแต่มาช่วยเสริมให้เราสามารถออกผลิตภัณฑ์ที่ดีถึงลูกค้าได้โดยตรงไปพร้อมๆกับช่วยบริหารต้นทุนของธนาคาร”

เขากล่าวว่า

แม้จะมีคนบอกว่าธุรกิจรายย่อยของไทยเป็นเรื่องที่ค่อนข้างยาก แต่ซีไอเอ็มบี ไทย

มีความแตกต่างจากที่อื่น เนื่องจากมีทีมที่เป็นคนไทย รวมถึงซีไอเอ็มบี

กรุ๊ปมีความเข้าใจในตลาดและวัฒนธรรมของแต่ละประเทศและใช้กลยุทธ์สำหรับแต่ละประเทศแตกต่างกัน

ตัน

คีท จิน มีประสบการณ์ด้านการเงินการธนาคารในสถาบันการเงินหลายประเทศ

เช่นอินโดนีเซีย สิงคโปร์อังกฤษรวมทั้งธนาคารกลางแห่งมาเลเซีย

และได้เข้าทำงานกับซีไอเอ็มบี กรุ๊ปเป็นเวลามากกว่า 10

ปีสำหรับประเทศไทยได้มาทำงานที่ซีไอเอ็มบี ไทยเป็นเวลา 5

ปีโดยได้ดำรงตำแหน่งรองกรรมการผู้จัดการใหญ่ ธุรกิจรายย่อย เมื่อต้นปี 2563

และปัจจุบันดำรงตำแหน่งผู้บริหารสูงสุดธุรกิจรายย่อย

กำหนด 4 ยุทธศาสตร์

พิชิต 5 เป้าหมายใหญ่

ตัน คีท จิน กล่าวว่า Consumer Banking ของ ซีไอเอ็มบีไทย ได้วางเป้าหมายในระยะยาวตั้งแต่ปี 2021-2024 ใน 5 เรื่องได้แก่

1. มีเครื่องมือวัดผลการดำเนินงานที่พิจารณาถึงความเสี่ยงอย่างครอบคลุมมากกว่า 20% (RAROC > 20%)

2. มีรายได้มากกว่า 1.3 หมื่นล้านบาท

3. มีอัตราส่วนต้นทุนต่อรายได้มากกว่า 40%(Cost-Income Ratio < 40%) โดยปัจจุบันอยู่ที่ 48%

4. มีต้นทุนความเสี่ยงของสินเชื่อที่ไม่ได้รับชำระคืนน้อยกว่า 1.6% (Credit Cost < 1.6%) และ

5. มีกำไรก่อนหักภาษีมากกว่า 5 พันล้านบาท

เขากล่าวต่อว่า

การที่จะไปให้ถึงเป้าหมายที่วางไว้ได้นั้น ได้กำหนดยุทธศาสตร์ (STRATEGIC THEMES) ที่สำคัญ

4 ด้านได้แก่

1. Wealth & PreferredHighlights ขยายธุรกิจบริหารความมั่งคั่งอย่างเต็มที่โดยพร้อมขับเคลื่อนด้วยการส่งมอบ

5 สิ่งหลักให้ลูกค้า ได้แก่

คำแนะนำผลิตภัณฑ์และประสบการณ์ที่เหมาะกับลูกค้าแต่ละรายบริการให้คำปรึกษาส่วนบุคคลและเป็นมืออาชีพลูกค้าสามารถเข้าถึงการลงทุนระดับภูมิภาคพร้อมสิทธิประโยชน์ได้รีวอร์ดและสิทธิพิเศษระดับพรีเมียมรวมทั้งลูกค้าจะเข้าถึงช่องทางบริการหลากหลายและง่ายดาย

นอกจากนี้ ยังรวมถึงการออกผลิตภัณฑ์ใหม่ๆ

โดยซีไอเอ็มบี ไทยได้ออกผลิตภัณฑ์ที่เป็นไฮไลต์ คือWealth Credit Lineเป็นสินเชื่อที่นำทรัพย์สินมาเป็นหลักประกันเพื่อนำไปลงทุนในผลิตภัณฑ์ทางการเงินของธนาคาร

ซีไอเอ็มบี ไทย สำหรับนักลงทุนรายใหญ่ (High Net Worth)วงเงินสินเชื่อสูงสุดถึง 95%

ของหลักประกันและลูกค้าสามารถใช้ประโยชน์จากพอร์ตการลงทุนที่มีเพื่อเพิ่มผลตอบแทนให้สูงขึ้น “Wealth Credit Lineนอกจากจะช่วยเพิ่มผลตอบแทนการลงทุนแล้วยังเป็นเครื่องมือสินเชื่อเพื่อช่วยในการจัดพอร์ตการลงทุนของลูกค้า

เช่นเมื่อลูกค้ามีพอร์ตการลงทุนอยู่แล้วเงินตรงนี้จะช่วยให้ลูกค้าสามารถลงทุนเพิ่มและจัดพอร์ตให้เป็นความเสี่ยงในแบบที่ลูกค้าต้องการได้”

2.

สินเชื่อบ้านและสินเชื่อรายย่อย โดยให้สินเชื่ออย่างยั่งยืนและสร้างผลกำไร (Sustainable & Profitable Lending) ทำให้สินเชื่อเติบโตอย่างเหมาะสมผ่านเครื่องยนต์แห่งการให้กู้ยืมเพิ่มความเข้มแข็งในการติดตามหนี้

และเพิ่มความสามารถในการฟื้นคืนสู่สภาพปกติ

ตลอดจนขยายการขายผลิตภัณฑ์ข้ามกลุ่มผ่านช่องทางดิจิทัลใหม่ๆและการวิเคราะห์ข้อมูลโดยปัจจุบันซีไอเอ็มบี

ไทย มีผลิตภัณฑ์สินเชื่อครอบคลุมทั้ง สินเชื่อไม่มีหลักประกัน

สินเชื่อมีหลักประกัน สินเชื่อรถยนต์ และ สินเชื่อรถมอเตอร์ไซค์โดยมีกลยุทธ์ดังนี้

สินเชื่อไม่มีหลักประกัน (Unsecured Lending) เพิ่มรายได้ค่าธรรมเนียมผ่านพันธมิตร (Grow NII via partnerships) โดยปัจจุบันซีไอเอ็มบี

ไทยอยู่ระหว่างการหาพาร์ตเนอร์เพื่อออกผลิตภัณฑ์สินเชื่อเพื่อการซื้อของออนไลน์

เช่น เมื่อต้องการซื้อของผ่านแพลตฟอร์มอีคอมเมิร์ซ จะสามารถเลือกได้ว่าจะชำระเงินด้วยบัตรเครดิตหรือสินเชื่อ

ออกฟีเจอร์ใหม่ของผลิตภัณฑ์ (Launch Newproduct Features) โดยจากที่ปัจจุบันซีไอเอ็มบี

ไทย มีผลิตภัณฑ์Personal

Cash และ Extra Cash หรือบัตรกดเงินสด

โดยจะมีฟีจเจอร์ใหม่คือลูกค้าที่ใช้บริการ Extra Cash จะสามารถผ่อนชำระได้จากเดิมที่ต้องจ่ายเต็มจำนวนหรือจ่ายขั้นต่ำ

การใช้ระบบประมวลผลแบบตรง (Straight-through processing (STP)) เพื่อทำให้ลูกค้ารู้ผลการอนุมัติสินเชื่อได้อย่างรวดเร็ว โดยการใช้เทคโนโลยี

เช่น eKYC เข้ามาช่วยและ

การยกระดับการนำเสนอเพื่อรักษาฐานลูกค้าเก่า(B-score: Enhanced ETB offerings) โดย

B-score เป็น

Credit Scoring ประเภทหนึ่งที่ใช้ข้อมูลพฤติกรรมของลูกค้าเพื่อนำเสนอผลิตภัณฑ์ที่เหมาะสมกับลูกค้ามากที่สุด

สินเชื่อมีหลักประกัน (Secured Lending) : รักษาความเป็นผู้นำด้านราคาของผลิตภัณฑ์ที่ให้ผลตอบแทนสูง

เพิ่ม top-up ให้ลูกค้าเก่าเพื่อรักษาฐานลูกค้าและประเมินคุณภาพเพื่อคุณภาพของประสบการณ์ลูกค้าและสินทรัพย์

สินเชื่อรถยนต์ : 4-Wheelers (CIMB Thai Auto) เน้นลูกค้ากลุ่มที่ดีขยายสินเชื่อผ่านดิจิทัลรวมถึงเน้นลูกค้ากลุ่มที่ให้ผลตอบแทนสูงและเพิ่มรายได้ค่าธรรมเนียมผ่านการขายพ่วงประกัน

สินเชื่อรถมอเตอร์ไซค์ : 2-Wheelers (Worldlease) ยกระดับพอร์ตโฟลิโอผ่านดีลเลอร์และลูกค้าปรับปรุงระบบติดตามทวงถามการเปลี่ยนแปลงรูปแบบดิจิทัลและในส่วนของสินเชื่อส่วนบุคคลเจาะกลุ่มลูกค้าMass Segment

“ซีไอเอ็มบี

ไทย มีผลิตภัณฑ์สินเชื่อที่ครอบคลุมตลาดสินเชื่อทั้งหมด ไม่ว่าจะเป็น

สินเชื่อบุคคล สินเชื่อบ้าน สินเชื่อรถมอเตอร์ไซค์ และ สินเชื่อรถยนต์

โดยจากผลของการระบาดของ COVID-19

ที่ผ่านมาเชื่อว่าปัจจุบันเราผ่านจุดต่ำสุดมาแล้วและคาดว่าตลาดสินเชื่อจะเติบโตได้ในปีนี้”

3. ธนาคารเพื่อลูกค้ารายย่อยที่นำด้วยดิจิทัล โดยปฏิวัติช่องทางการกระจายผลิตภัณฑ์ให้รองรับดิจิทัลไม่ว่าจะเป็น Digital Wealth ความมั่งคั่งผ่านดิจิทัล Digital Lending การให้กู้ยืมผ่านดิจิทัล Digital CASA ออมทรัพย์ดิจิทัล

Digitise operations /

Branches ระบบปฏิบัติการ / สาขารูปแบบดิจิทัล

โดยปัจจุบันซีไอเอ็มบี ไทย

มีผลิตภัณฑ์ออมทรัพย์ดิจิทัล หรือบัญชีเงินฝากออมทรัพย์ ชิลดี (Chill D Digital Savings) ที่สามารถเปิดบัญชี

Chill D ได้สะดวกผ่านมือถือยืนยันตัวตนได้ผ่านเคาน์เตอร์เซอร์วิสดอกเบี้ยสูงสุดถึง

2% ต่อปีไม่กำหนดวงเงินฝากขั้นต่ำไม่มีสมุดบัญชีเงินฝาก และไม่มีค่าธรรมเนียมแรกเข้ารายปีของบัตรเดบิต

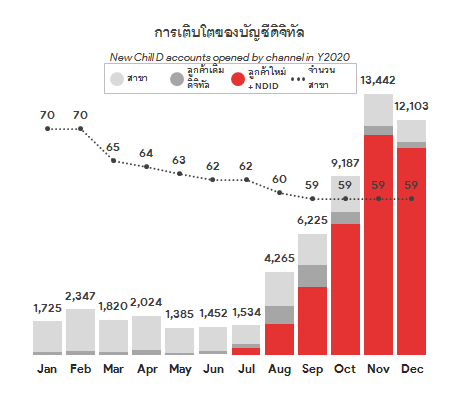

“พฤติกรรมผู้บริโภคในปัจจุบันชอบเปิดบัญชีผ่านชองทางออนไลน์มากกว่าไปที่สาขา

เห็นได้จากจำนวนสาขาที่ของธนาคารที่ลดลงจากช่วงต้นปี 2020อยู่ที่ 70 สาขา มีลูกค้า

1,725 บัญชี ขณะที่สิ้นปีมีจำนวนสาขาอยู่ที่ 59 สาขา แต่มีลูกค้าที่ 12,103

บัญชีโดยเกินครึ่งเป็นลูกค้าที่เปิดบัญชีออมทรัพย์ดิจิทัล หรือ

บัญชีเงินฝากออมทรัพย์ ชิลดี”

4.

ควบคุมค่าใช้จ่ายอย่างมีประสิทธิภาพ โดยเพิ่มประสิทธิภาพในการใช้ต้นทุนปรับปรุงประสิทธิภาพของงานขายศึกษาการที่จะรวมการปล่อยสินเชื่อรถยนต์ของบริษัทลูกเข้ามารวมในระบบของธนาคารเพื่อลดต้นทุน

มั่นใจปี 2021

ไปถึงเป้าหมายแน่

ตัน

คีท จินกล่าวว่า ธุรกิจด้านConsumer

Bank ของซีไอเอ็มบี ไทย ในปี 2564

ตั้งเป้าสินเชื่อขยายตัว 4-5% จากที่คาดว่าตลาดสินเชื่อในปีนี้จะโตราว 7%

โดยซีไอเอ็มบี ไทย จะโฟกัสที่สินเชื่อบ้านและสินเชื่อรถยนต์ ขณะที่ Fee Income Growth คาดว่า จะเติบโตที่

21.1% โดยมาจากธุรกิจ Wealth

เป็นหลัก

สำหรับ NPL คาดว่าจะอยู่ที่ 4.2% และ Credit Costจะอยู่ที่

2.0% นอกจากนี้ที่ผ่านมา Consumer

Bank สามารถสร้างรายได้ให้ธนาคารประมาณ 60-65%

โดยวางเป้าหมายว่ารายได้ของ Consumer

Bank จะขยับขึ้นไปที่ 70% ในปี 2024

“ปีที่ผ่านมาเป็นปีที่ค่อนข้างแย่จากสถานการณ์

COVID-19

แต่ในปีนี้สถานการณ์เริ่มดีขึ้น ประกอบกับเศรษฐกิจไทยสามารถฟื้นตัวได้อย่างรวดเร็ว

หากไม่มีเหตุการณ์ที่ไม่คาดคิดเกิดขึ้นมั่นใจว่าจะสามารถไปถึงเป้าหมายที่วางไว้ได้อย่างแน่นอน”

ติดตามคอลัมน์ People ได้ในวารสารการเงินธนาคาร ฉบับเดือนเมษายน 2564 ฉบับที่ 468 บนแผงหนังสือชั้นนำทั้่วประเทศและในรูปแบบดิจิทัล : https://goo.gl/U6OnIi

เนื้อหาที่เกี่ยวข้อง