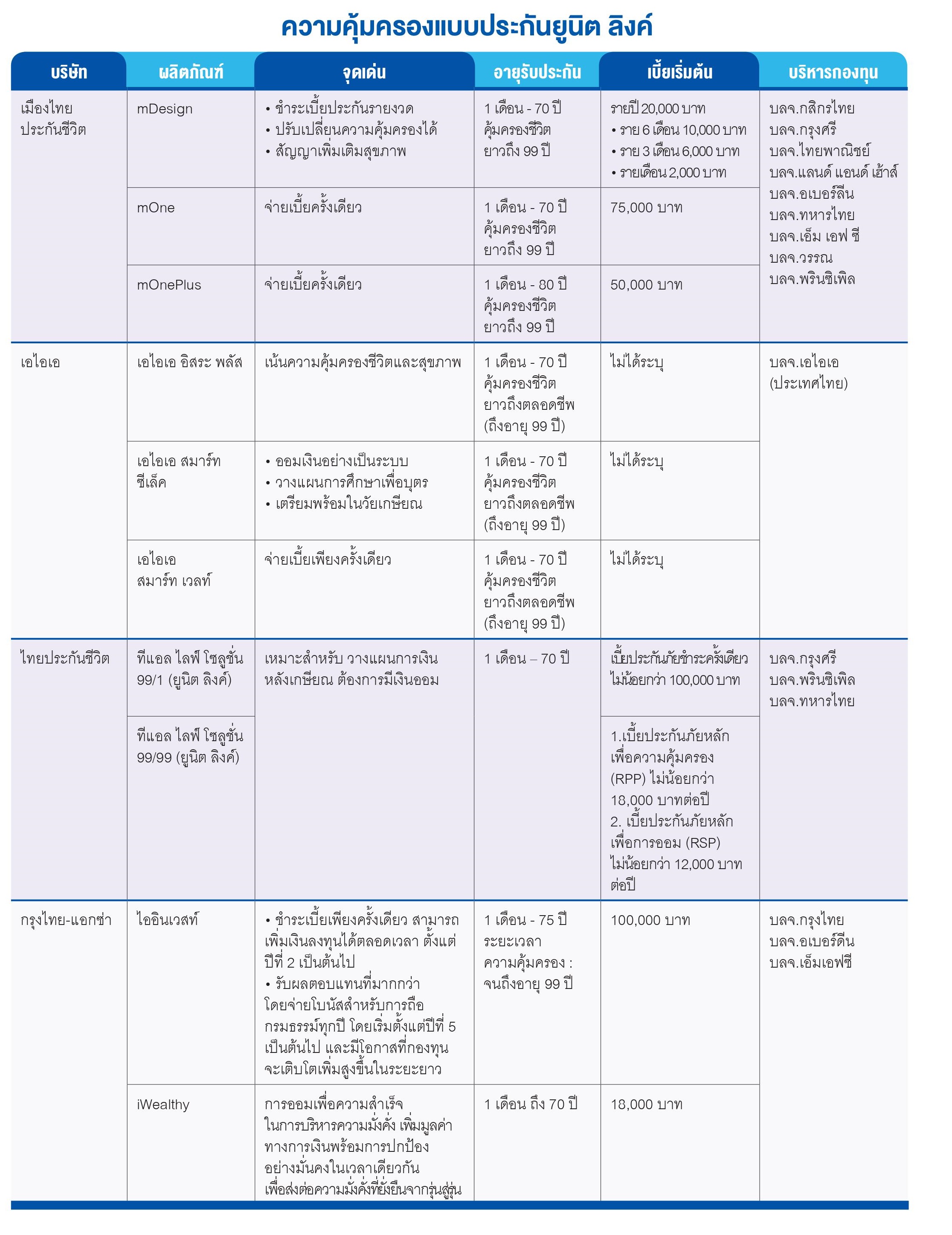

แนะมือใหม่ซื้อประกันยูนิต ลิงค์ ออกแบบวางแผนทางการเงิน

บริษัทประกันชีวิต

แนะเทคนิคมือใหม่ก่อนตัดสินใจซื้อยูนิต ลิงค์ สำรวจความต้องการของตนเอง

ประเมินความสามารถในการรับความเสี่ยงจากการลงทุน เลือกวิธีการลงทุน

สามารถติดตามผลการลงทุนได้อย่างสะดวกรวดเร็ว เพื่อเพิ่มความมั่งคั่ง

มั่นคงให้กับชีวิต

ในภาวะอัตราดอกเบี้ยต่ำอย่างในปัจจุบัน

แบบประกันชีวิตควบการลงทุน หรือ ยูนิต ลิงค์

เป็นอีกหนึ่งเครื่องมือทางการเงินสำหรับการทำประกันชีวิต

เนื่องจากเป็นแบบประกันที่ให้ทั้งความคุ้มครองชีวิต และมีผลตอบแทนจากการลงทุน

โดยผู้ถือกรมธรรม์สามารถกำหนดสัดส่วนความคุ้มครองและสัดส่วนการลงทุนได้ด้วยตัวเอง

ทำให้สามารถตอบโจทย์ความต้องการของลูกค้าได้หลากหลาย ทำให้แบบประกันยูนิต ลิงค์

ได้รับความสนใจเพิ่มขึ้นอย่างต่อเนื่อง

เข้าใจก่อนตัดสินใจ

นายเอกรัตน์ ฐิติมั่น ประธานเจ้าหน้าที่ฝ่ายการตลาด เอไอเอ ประเทศไทย แนะนำว่า สำหรับผู้ทำประกันมือใหม่ที่ต้องการวางแผนทางการเงินผ่านยูนิต ลิงค์ ก่อนที่จะต้องตัดสินใจทำประกัน ควรพิจารณาข้อมูล ดังนี้

1. ต้องเข้าใจว่า ยูนิต ลิงค์ ยังคงเป็นประกันชีวิต เน้นดูแลคุ้มครองด้านการประกันชีวิตเป็นหลัก ในส่วนของการลงทุนเปรียบเสมือนส่วนเสริมที่ทำให้แบบประกันมีความหยืดหยุ่นและเพิ่มโอกาสให้เงินได้เติบโตจากการลงทุนระยะยาว

2.ควรมีที่ปรึกษาทางการเงินที่เป็นมืออาชีพ

คอยช่วยออกแบบแผนให้มีความเหมาะสมกับความต้องการของแต่ละบุคคล

โดยแบบประกัน ยูนิต ลิงค์

เป็นอีกหนึ่งทางเลือกสำหรับวางแผนการเงิน

โดยเฉพาะในส่วนของการวางแผนการโอนย้ายความเสี่ยงและการปกป้องความมั่งคั่ง

เนื่องจากเป็นแบบประกันที่มีความยืดหยุ่นสามารถปรับเปลี่ยนความคุ้มครองและวางแผนให้ตอบโจทย์กับความต้องการได้ในแต่ละช่วงชีวิตของแต่ละบุคคล

ขณะเดียวกันเบี้ยประกันส่วนหนึ่งจะถูกนำไปลงทุนในกองทุนรวม

จึงเป็นแบบประกันที่ทั้งความมั่นคงในชีวิตและความมั่งคั่งทางการเงิน

4 Step มือใหม่หัดซื้อ

นางสาวอุมาพันธุ์ เจริญยิ่ง

รองกรรมการผู้จัดการ บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) แนะนำว่า

สำหรับผู้ทำประกันมือใหม่ที่ต้องการซื้อแบบประกันควบการลงทุนหรือ ยูนิต ลิงค์นั้น

ก่อนการตัดสินใจทำประกันควรต้องพิจารณาข้อมูลให้เข้าใจก่อน

เนื่องจากแบบประกันยูนิต ลิงค์ เป็นแบบประกันที่มีทั้งความคุ้มครองชีวิตและการลงทุน

หากไม่มีการศึกษาให้เข้าใจแล้ว อาจได้รับความเสี่ยงจากการเลือกลงทุนได้ ดังนั้น

ก่อนตัดสินใจทำประกันยูนิต ลิงค์ ผู้ทำประกันควรจะพิจารณาข้อมูล ดังนี้

Step 1

พิจารณาก่อนว่าตนเองมีความต้องการความคุ้มครองจำนวนเท่าไหร่

เพื่อจะได้กำหนดทุนประกันอย่างเพียงพอกับความเสี่ยงที่อาจจะเกิดขึ้น

หรือเพื่อกำหนดรูปแบบของวางแผนให้เป็นไปตามเป้าหมายที่ตั้งไว้ เช่น

การทำประกันเพื่อสร้างมรดก เพื่อการเกษียณ เพื่อการศึกษาของบุตร

เพื่อการออมของตนเอง เป็นต้น

Step 2

หลังจากทราบถึงความต้องการของตนเองแล้ว สิ่งที่ผู้ทำประกันต้องทราบคือความเสี่ยงที่อาจจะเกิดขึ้นจากการลงทุนได้

เนื่องจาก ยูนิต ลิงค์ ไม่ใช่แบบประกันที่ให้ความคุ้มครองชีวิตเพียงอย่างเดียว

แต่ยังเป็นแบบประกันที่สามารถเลือกสัดส่วนการลงทุนได้ตามความต้องการของตนเองได้ด้วย

ดังนั้น ผู้ทำประกันต้องสามารถรับความเสี่ยงที่อาจจะมีกำไรหรือขาดทุนจากการลงทุนได้

Step 3

เลือกวิธีการลงทุน

โดยผู้ทำประกันสามารถเลือกเข้าไปลงทุนกับกองทุนที่แต่ละบริษัทประกันชีวิตคัดเลือกไว้ให้ตามการประเมินความเสี่ยงจากการลงทุนของแต่ละคน

ซึ่งส่วนใหญ่กองทุนรวมที่บริษัทประกันชีวิตคัดเลือกมาให้ลงทุนนั้น

จะเป็นกองทุนที่มีทีมบริหารจัดการที่ดี ผลประกอบการจากการลงทุนย้อนหลังดี

ขั้นตอนกระบวนการลงทุนเป็นไปตามมาตรฐาน สามารถสร้างผลตอบแทนที่ดีในระยะยาว เป็นต้น

Step 4

เมื่อเลือกวิธีการลงทุนได้แล้ว ต้องสามารถติดตามผลการลงทุนได้อย่างสะดวก รวดเร็ว

เช่น การรายงานข้อมูลผ่านทางโทรศัพท์มือถือ แอปพลิเคชั่น ที่แต่ละบริษัทพัฒนาขึ้น

เพื่ออำนวยความสะดวกให้กับลูกค้า โดยในส่วนของบริษัท

ยังมีโปรแกรมปรับสัดส่วนการลงทุนอัตโนมัติ

เพื่อช่วยในการบริหารพอร์ตการลงทุนให้กับลูกค้าตามระดับความเสี่ยงของแต่ละคนด้วย

เครื่องมือรับความผันผวน

นางภควิภา เจริญตรา ประธานเจ้าหน้าที่บริหาร

ฝ่ายลูกค้า บริษัท กรุงไทย-แอกซ่า ประกันชีวิต จำกัด (มหาชน) เปิดเผยว่า

จากความผันผวนของผลตอบแทนจากการลงทุนในช่วงปีที่ผ่านมา

ได้ส่งผลในเชิงบวกกับแบบประกันควบการลงทุนหรือยูนิตลิงค์ อย่างต่อเนื่อง

โดยเฉพาะการวางแผนทางการเงินระยะกลางถึงระยะยาว เพราะเป็นแบบประกันชีวิตที่ให้ความคุ้มครองชีวิต

ซึ่งผู้ทำประกันสามารถกำหนดสัดส่วนการลงทุนได้ตนเองตามระดับความเสี่ยง

และสร้างผลตอบแทนที่สูงกว่าการทำประกันชีวิตทั่วไป

อีกทั้งยังเป็นแบบประกันชีวิตที่ช่วยกระจายความเสี่ยงจากการลงทุนให้กับลูกค้าด้วย

“แบบประกันยูนิตลิงค์

จึงเป็นอีกหนึ่งทางเลือกที่น่าสนใจ

สำหรับผู้ที่กำลังมองหาช่องการบริหารการเงินเพิ่มเติมจากการทำประกันชีวิตโดยทั่วไป

เพราะผู้ทำประกันสามารถกำหนดสัดส่วนความคุ้มครองชีวิตและสัดส่วนของการลงทุนได้ด้วยตนเอง

ตามความสามารถในการรับความเสี่ยงจากการลงทุน”

วางแผนเพิ่มความมั่งคั่ง

นายอิฎฐ์ อภิรักษ์ติวงศ์ ประธานเจ้าหน้าที่บริหารสายงานผลิตภัณฑ์และกลยุทธ์ บริษัท พรูเด็นเชียล ประกันชีวิต (ประเทศไทย) จำกัด (มหาชน) แนะนำว่า แบบประกันยูนิต ลิงค์ เป็นแบบประกันที่เน้นการวางแผนทางการเงินในระยะยาว ซึ่งผู้ทำประกันควรมีการจ่ายเบี้ยประกันภัยอย่างสม่ำเสมอ เพื่อให้ได้รับความคุ้มครองอย่างต่อเนื่อง และไม่เสียสิทธิต่างๆ ที่กำหนดไว้ในกรมธรรม์ โดยลูกค้าอาจมีการลงทุนเพิ่มในช่วงที่ราคาหน่วยลงทุนลดลงเพื่อเป็นการเฉลี่ยต้นทุน และหากลูกค้าต้องการนำเงินจากกรมธรรม์ออกมาใช้ ควรพิจารณาเรื่องการถอนเงินบางส่วนจากกรมธรรม์ โดยเฉพาะในช่วงปีแรกๆ เนื่องจากมีค่าธรรมเนียมในการถอนเงินจากกรมธรรม์ด้วย

สิ่งที่สำคัญอีกประเด็นหนึ่งคือ

ผู้ทำประกันควรทำความเข้าใจเกี่ยวกับความเสี่ยงจากการลงทุน

เนื่องจากประกันชีวิตยูนิต ลิงค์ จะไม่มีการรับรองผลประโยชน์เหมือนกับประกันชีวิตทั่วไป

ผลประโยชน์ของกรมธรรม์จะขึ้นอยู่กับ 2 ส่วนคือ ทุนประกันภัย

และมูลค่าของหน่วยลงทุนที่ลูกค้าเลือกลงทุน

การลงทุนในกองทุนที่มีระดับความเสี่ยงไม่เหมาะกับลูกค้า เช่น

ลงทุนในกองทุนที่มีความเสี่ยงต่ำเกินไป

อาจทำให้ผลตอบแทนที่ได้รับไม่เพียงพอกับค่าใช้จ่ายของกรมธรรม์ หรือ

หากลงทุนในกองทุนที่มีความเสี่ยงสูงเกินไป

อาจสูญเสียเงินต้นและไม่สามารถบรรลุวัตถุประสงค์ในการทำประกันนี้ได้

“ลูกค้าควรทำความเข้าใจเกี่ยวกับวัตถุประสงค์ทางการเงิน เพื่อที่จะสามารถเลือกซื้อแบบประกันที่สอดคล้องกับความต้องการของตน ทั้งนี้ ลูกค้าสามารถขอรับคำแนะนำเกี่ยวกับเรื่องนี้ได้จากตัวแทน หรือที่ปรึกษาทางการเงินที่ประจำอยู่ตามสาขาธนาคารต่างๆ”

เนื้อหาที่เกี่ยวข้อง