แนะบริหารภาษีโค้งสุดท้าย ด้วยประกันชีวิต-ประกันสุขภาพ

แนะจัดพอร์ตวางแผนใช้สิทธิ์ลดหย่อนภาษีซื้อประกันชีวิตสูงสุด

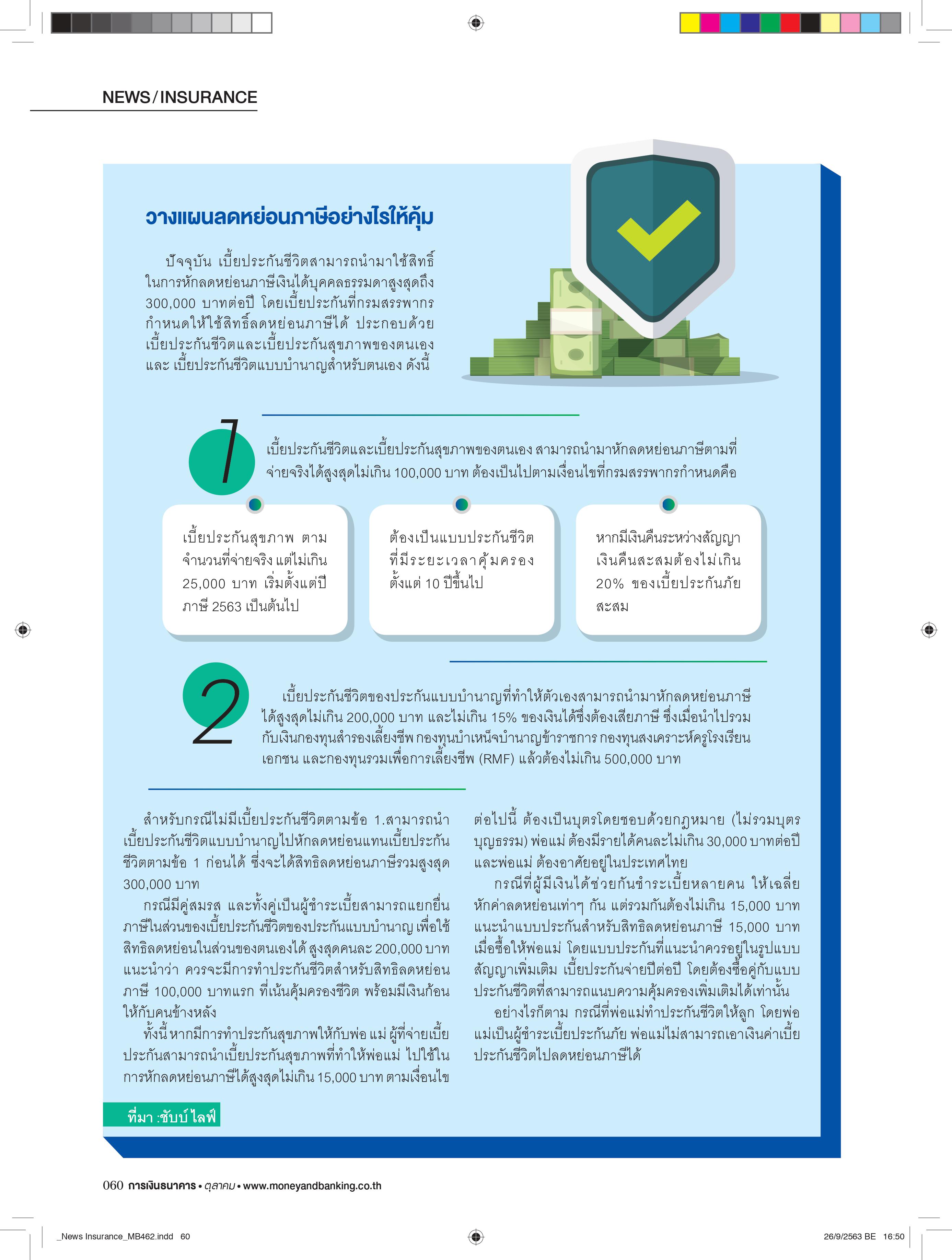

100,000 บาท บำนาญสูงสุด 200,000 บาท สุขภาพ 25,000

บาทสำหรับมนุษย์เงินเดือนมือใหม่-มือเก่าพร้อมเตรียมเกษียณอย่างสุขใจมีเงินใช้เพียงพอ

ใกล้ถึงช่วงท้ายปีแล้ว

บรรดามนุษย์เงินเดือนทั้งมือเก่ามือใหม่

เริ่มมองหาเครื่องมือที่จะนำมาใช้สิทธิ์ในการลดหย่อนภาษีบุคคลธรรมดาเพื่อให้ได้รับสิทธิประโยชน์มากที่สุด

หนึ่งในนั้นก็คือการทำประกันชีวิต ซึ่งปัจจุบัน

กรมสรรพากรได้ระบุสิทธิการลดหย่อนภาษีโดยการนำเบี้ยประกันชีวิตมาหักลดได้แล้วโดยต้องเป็นประกันชีวิตที่มีความคุ้มครองตั้งแต่

10 ปีขึ้นไป ทั้งประกันชีวิตแบบทั่วไป ประกันชีวิตแบบบำนาญที่ช่วยวางแผนการเกษียณ

รวมถึงประกันสุขภาพที่สามารถใช้สิทธิ์ในการลดหย่อนภาษีได้เช่นกัน

แนะมือใหม่หัดออม

ดันสร้างวินัยการเงิน

นายอิฎฐ์ อภิรักษ์ติวงศ์

ประธานเจ้าหน้าที่บริหาร สายงานผลิตภัณฑ์และกลยุทธ์บริษัท พรูเด็นเชียล

ประกันชีวิต (ประเทศไทย) จำกัด (มหาชน) แนะนำว่า

สิ่งสำคัญสำหรับกลุ่มมนุษย์เงินเดือนมือใหม่ที่เริ่มวางแผนใช้สิทธิ์ลดหย่อนภาษีด้วยประกันชีวิตคือการมีวินัยทางการเงิน

โดยการประกันชีวิตสามารถเป็นตัวช่วยในการวางแผนอย่างมีประสิทธิภาพ

เพื่อให้เป็นไปตามเป้าหมายทางการเงินของแต่ละคนที่ได้ตั้งไว้โดยสามารถแบ่งออก

2 กลุ่มหลัก คือ กลุ่มที่ไม่ต้องดูแลครอบครัว และ กลุ่มที่ต้องดูแลครอบครัว

โดยในกลุ่มที่ไม่ต้องดูแลครอบครัวนั้น

ควรเริ่มทำประกันที่เน้นเรื่องของการออมอย่างประกันสะสมทรัพย์

เพื่อตอบโจทย์เป้าหมายทางการเงินระยะสั้นถึงปานกลาง

และเพื่อเป็นการกระจายความเสี่ยงของพอร์ตการลงทุนส่วนตัว

ตัวอย่างเช่น แบบประกันพรูมันนี รีวอร์ด

15/6 รับประกันตั้งแต่อายุ 1 เดือนถึง 70 ปี ระยะเวลาการชำระเบี้ย 6 ปี

ระยะเวลาเอาประกันภัย 15 ปี ทุนประกันภัยขั้นต่ำ 100,000

บาท กรณีผู้ทำประกันอยู่จนครบสัญญา สิ้นปีกรมธรรม์ 1-14 รับเงินคืนปีละ 2.5%

ของทุนประกันภัยสิ้นปีกรมธรรม์ 15 รับเงินคืน 150% ของทุนประกันภัย

รวมรับเงินคืนตลอดสัญญา 185% ของทุนประกันภัย พร้อมโอกาสรับเงินปันผลตามนโยบายการจัดสรรเงินปันผลของบริษัท

กรณีเสียชีวิต ในปีกรมธรรม์ที่ 1-5

บริษัทชดเชยค่าสินไหมทดแทนไม่น้อยกว่า 100% ของทุนประกันภัย

หรือมูลค่าเวนคืนกรมธรรม์ หรือเบี้ยประกันภัยที่ชำระมาแล้วทั้งหมด

แล้วแต่จำนวนใดมากกว่าหากเสียชีวิตใน ปีกรมธรรม์ที่ 6-15 บริษัทชดเชยค่าสินไหมทดแทนไม่น้อยกว่า

150% ของทุนประกันภัย หรือมูลค่าเวนคืนกรมธรรม์

หรือเบี้ยประกันภัยที่ชำระมาแล้วทั้งหมด แล้วแต่จำนวนใดมากกว่า

โดยเบี้ยประกันภัยคุ้มครองชีวิตสามารถนำมาใช้เป็นสิทธิประโยชน์ทางภาษีได้สูงสุดไม่เกิน

100,000 บาทต่อปี ตามหลักเกณฑ์ของกรมสรรพากร

สำหรับกลุ่มที่ต้องดูแลครอบครัว

ควรเลือกซื้อประกันที่ให้ความคุ้มครองเป็นหลัก เช่น ประกันชีวิตแบบตลอดชีพ

ที่ให้ความคุ้มครองสูง เบี้ยประกันภัยไม่สูง หรือประกันชีวิตควบการลงทุน

ที่ให้ความคุ้มครองสูง ยืดหยุ่น และสามารถเลือกลงทุนได้เอง

ตัวอย่างเช่น พรูซูเปอร์ ลิงค์

อายุรับประกันตั้งแต่ 1 เดือน-70 ปี ระยะเวลาการชำระเบี้ยถึงอายุ 90 ปี

ระยะเวลาความคุ้มครองถึง อายุ 99 ปี เบี้ยประกันภัยเฉพาะส่วนของการประกันชีวิต

(ไม่รวมส่วนของการลงทุน)

สามารถนำมาใช้เป็นสิทธิประโยชน์ลดหย่อนทางภาษีได้สูงสุดไม่เกิน 100,000 บาทต่อปี

ทั้งนี้เป็นไปตามเงื่อนไขของกรมสรรพากร

กรณีที่ผู้เอาประกันภัยมีชีวิตอยู่จนถึงวันครบกำหนดสัญญาประกันภัย และกรมธรรม์ยังมีผลบังคับใช้ บริษัทจะจ่ายมูลค่ารับซื้อคืนหน่วยลงทุนของกองทุนรวมภายใต้กรมธรรม์ ณ วันประเมิน ราคาวันแรกที่สามารถทำรายการได้ถัดจากวันครบกำหนดสัญญาประกันภัย คืนให้แก่ผู้เอาประกันภัย เป็นต้น

ขณะที่มนุษย์เงินเดือนที่เคยใช้สิทธิ์ลดหย่อนภาษีด้วยประกันชีวิตไปแล้ว

และต้องการทำประกันเพิ่ม เพื่อใช้สิทธิ์ลดหย่อนได้อย่างเต็มที่

ควรเลือกซื้อประกันสุขภาพและโรคร้ายแรงเพิ่มเติม เพราะเมื่ออายุมากขึ้น จะมีความเสี่ยงด้านสุขภาพเพิ่มมากขึ้น

ทำให้มีความเสี่ยงที่จะโดนเพิ่มเบี้ยประกันสุขภาพ

หรือมีข้อยกเว้นไม่คุ้มครองบางโรคที่เป็นมาก่อนการทำประกันซึ่งในปัจจุบัน

เบี้ยประกันสุขภาพและโรคร้ายแรงสามารถใช้สิทธิลดหย่อนภาษีได้สูงสุดถึงปีละ 25,000

บาท เมื่อรวมกับประกันชีวิตแล้วไม่เกิน 1 แสนบาทต่อปี

ทั้งนี้ หากใช้สิทธิลดหย่อน 100,000

บาทแรกเต็มแล้ว ควรเลือกซื้อประกันแบบบำนาญ เพื่อวางแผนการเกษียณอายุ

ซึ่งลดหย่อนได้เพิ่มเติมอีก 200,000 บาทต่อปีหรือสูงสุดไม่เกิน 300,000 บาทต่อปี

ในกรณีที่ไม่มีเบี้ยประกันภัยคุ้มครองชีวิตแบบอื่นๆ แต่ต้องไม่เกิน

15%ของเงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีเงินได้ในปีนั้น

และเมื่อรวมกับเงินที่จ่ายเข้ากองทุนประเภทเดียวกันอื่นๆ เช่น

กองทุนสำรองเลี้ยงชีพ กบข. กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน

และเงินลงทุนกองทุน RMF แล้วต้องไม่เกิน

500,000 บาท

นายอิฎฐ์ แนะนำว่า ในส่วนของกลุ่มมนุษย์เงินเดือนที่ต้องการสร้างนิสัยการออมอย่างสม่ำเสมอ และมีเป้าหมายการออมเงินที่ชัดเจนนั้น อาจจะเริ่มต้นจากการวางแผนการเงินด้วยการแบ่งเงินออกให้เป็นสัดส่วน เพื่อเป็นค่าใช้จ่ายจำเป็น ค่าใช้จ่ายส่วนตัว และเงินออมเพื่ออนาคตหรือกรณีฉุกเฉิน โดยประกันชีวิตโดยทั่วไปที่มีความคุ้มครอง 10 ปีขึ้นไป สามารถใช้สิทธิลดหย่อนภาษีได้สูงสุด 1 แสนบาทต่อปี ตามเงื่อนไขของกรมสรรพากร โดยในการเลือกแบบประกันที่เหมาะสมนั้น จะต้องเป็นไปตามเป้าหมายส่วนตัวทั้งระยะสั้น และระยะยาว

กรณีที่เป็นคนโสด สามารถเลือกทำประกันเพื่อเป็นตัวช่วยสำหรับตอบโจทย์เป้าหมายทางการเงินระยะสั้นหรือปานกลางได้เช่นกันโดยสามารถเลือกทำประกันประเภทสะสมทรัพย์

ซึ่งมีทางเลือกมากมายในตลาด ทั้งแบบไม่มีเงินปันผลและมีเงินปันผล

หรือเลือกประกันเพื่อถ่ายโอนความเสี่ยงส่วนตัว ประเภทแพ็กเกจประกันที่ให้ทั้งความคุ้มครองชีวิต

และสุขภาพ โรคร้ายแรงในฉบับเดียวหรือเลือกประกันที่ให้ความคุ้มครองสูง

ที่สามารถมอบเงินก้อนความคุ้มครองให้พ่อแม่หากเกิดเหตุการณ์ไม่คาดฝัน

ประเภทประกันชีวิตควบการลงทุน

ขณะที่คนที่มีครอบครัว

อาจเลือกเป็นประกันที่ช่วยวางแผนเพื่อการศึกษาบุตร

ประเภทสะสมทรัพย์ระยะสั้นถึงปานกลาง

ควบคู่ไปกับประกันชีวิตที่สามารถให้ความคุ้มครองสูง เช่นประกันชีวิตควบการลงทุน

ซึ่งมีความยืดหยุ่นสูง สามารถปรับเปลี่ยนได้ตามต้องการ ถอนเงินออกมาใช้ได้

และเลือกแผนการลงทุนได้เอง

ตัวอย่าง : วางแผนลดหย่อนภาษีเท่ากับ10%

ของรายได้ต่อปีประมาณ 42,000 บาท เลือกซื้อ ประกันสะสมทรัพย์ พรูแฮปปี้ เซฟวิ่งส์

ทุนประกันภัย 100,000 บาท เบี้ยประกันภัย 29,000 บาท ควบคู่กับแพ็กเกจประกัน

พรูอีซี่ แคร์ แผน 2เบี้ยประกันภัยเพศชาย 9,792 บาท เพศหญิง 10,633 บาท

ซึ่งให้ความคุ้มครองรวมสูงสุด 500,000 บาทต่อปี ครอบคลุมค่ารักษาพยาบาลผู้ป่วยใน

ค่ารักษาพยาบาลสำหรับรักษาโรคมะเร็ง

และมีผลประโยชน์กรณีเสียชีวิตหรือทุพพลภาพถาวรสิ้นเชิง

สำหรับกลุ่มมนุษย์เงินเดือนที่ต้องการวางแผนสร้างกระแสเงินสดเพื่อเตรียมใช้ชีวิตส่วนตัวยามเกษียณอย่างมีความสุขแบบประกันบำนาญ

เป็นอีกทางเลือกหนึ่งที่สามารถใช้วางแผนชีวิตหลังเกษียณอายุได้โดยผู้ทำประกันสามารถเลือกแบบประกันจากหลากหลายบริษัท หรือหลากหลายรูปแบบที่สามารถให้ความคุ้มครองที่ครอบคลุมชีวิตและโรคร้ายแรง

โดยสามารถทยอยจ่ายเบี้ยประกันให้ครบก่อนเกษียณอายุ เพื่อรับความคุ้มครองชีวิตยาวตลอดชีพ

หรือจะเลือกแบบประกันที่มีความยืดหยุ่นเพื่อใช้ในการวางแผนทางการเงินยามเกษียณได้

ตัวอย่าง : วางแผนลดหย่อนภาษีเท่ากับ 10% ของรายได้ต่อปี ประมาณ60,000 บาท เลือกซื้อ แฮปปี้ ไลฟ์ โพรเทค ด้วยทุนประกันชีวิต 500,000 บาท และทุนโรคร้ายแรง 500,000 บาท เบี้ยประกันภัยเพศชาย 55,500 บาท เพศหญิง 47,500 บาท คุ้มครองยาวถึงอายุ 99 ปีและยังสามารถถอนเงินปันผลสะสมบางส่วนออกมาใช้ได้หลังอายุ 60 ปี

ชูประกันเจนซีเนียร์ 55

เจาะตลาดวัยเกษียณ

นายบัณฑิต เจียมอนุกูลกิจ ประธานเจ้าหน้าที่บริหารกลุ่ม บริษัทเจนเนอราลี่ไทยแลนด์ เปิดเผยว่า

ปัจจุบันประเทศไทยกำลังเข้าสู่สังคมผู้สูงอายุอย่างเต็มรูปแบบ โดยกลุ่มผู้สูงอายุมักจะมีข้อจำกัดและเงื่อนไขในการถือกรมธรรม์ที่ซับซ้อนมากกว่าวัยอื่นๆ

หรือหากมีแบบประกันรองรับก็จะต้องจ่ายเบี้ยที่สูงมาก

ทำให้มีผู้สูงอายุจำนวนไม่น้อยที่ยังพลาดโอกาสในการเข้าถึงระบบการประกันชีวิต

ดังนั้น

เพื่อเป็นการตอบสนองความต้องการของลูกค้าที่ต้องการหลักประกันให้กับบั้นปลายของชีวิตและสามารถดูแลคนข้างหลังให้สามารถดำเนินชีวิตต่อไปได้

บริษัทจึงได้พัฒนาผลิตภัณฑ์ประกันชีวิต เจน ซีเนียร์ 55 (Gen Senior 55)

เป็นแบบประกันชีวิตสำหรับผู้สูงวัย ต้องตรวจสุขภาพ ขายผ่านทางโทรศัพท์ เท่านั้น

สำหรับแบบประกันชีวิต เจน ซีเนียร์

55 รับประกันตั้งแต่อายุ 55-70 ปี คุ้มครองไปจนถึงอายุ 90

ปีโดยไม่ต้องแถลงสุขภาพจ่ายเบี้ยประกันคงที่เท่าเดิมทุกปีจนอายุ 90 ปี

กรณีเสียชีวิตในปีที่ 1-2 จากการเจ็บป่วย รับเบี้ยประกันที่ชำระแล้วคืน

บวกเงินเพิ่ม 2% ของเบี้ยประกันที่ชำระมาแล้ว

หากเสียชีวิตจากอุบัติเหตุรับเบี้ยประกันภัยที่ชำระมาแล้วคืน บวกเงินเพิ่ม 2%

ของเบี้ยที่ชำระแล้ว บวกเงินเอาประกันภัย 100% จากนั้นในปีที่ 3

จะให้ความคุ้มครองกรณีเสียชีวิตทุกกรณีหรือมีชีวิตอยู่จนอายุครบ 90

ปีจะได้รับเงินเอาประกันภัย 100%

ทั้งนี้ ผู้ทำประกันสามารถเลือกความคุ้มครองได้

4 แผนคือ S, M, L และXL อัตราเบี้ยประกันเริ่มต้นวันละ11

บาท กรณีผุ้ทำประกันเป็นเพศหญิงอัตราเบี้ยประกันจะถูกกว่าเพศชาย 11-13% โดยสามารถ

เลือกชำระได้ทั้งแบบรายเดือนซึ่งสามารถแบ่งจ่ายได้นานสุด 12

เดือน หรือชำระแบบรายปี ซึ่งจะมีอัตราเบี้ยประกันที่ถูกลงกว่า 7%

ในวงเงินความคุ้มครองตั้งแต่ 75,000-150,000

บาท นอกจากนี้ หากผู้ถือกรมธรรม์มีอายุระหว่าง 55-60

ปีสามารถใช้สิทธิ์ลดหย่อนภาษีก่อนเกษียณได้ตามข้อกำหนดของกรมสรรพากรด้วย

โดยในขั้นตอนการสมัครนั้น

ผู้ทำประกันสามารถเลือกทำประกันได้ด้วยตนเองผ่านเว็บไซต์ของบริษัทอย่างง่ายๆ

เพียงไม่กี่ขั้นตอน เริ่มจากเข้าไปกรอกข้อมูลทางเว็บไซต์

จากนั้นรอให้เจ้าหน้าที่ติดต่อกลับเพื่อให้รายละเอียดและคำแนะนำ

หากตัดสินใจทำประกันก็สามารถสมัครรับความคุ้มครองทางโทรศัพท์ได้ภายใน 15 นาที

สำหรับแบบประกัน เจน ซีเนียร์

55 ผู้สูงอายุสามารถซื้อเอง หรือลูกซื้อให้พ่อแม่ก็ได้ โดยเฉพาะในช่วงหลังวิกฤติโควิด-19

ผู้คนตระหนักถึงความสำคัญของสุขภาพและเงินก้อนสำหรับบั้นปลายชีวิตมากขึ้นการมีแบบประกันที่สามารถซื้อความคุ้มครองให้ตนเองได้ เพื่อป้องกันความเสี่ยงที่อาจเกิดขึ้นรวมถึงค่าใช้จ่ายต่างๆ ทั้งในขณะที่ยังมีชีวิตหรือหลังเสียชีวิตเป็นการหลักประกันให้พ่อแม่ไว้ล่วงหน้า

ตัวอย่าง นางเอ อายุ 55 ปี ทำประกันเจน ซีเนียร์

55 วงเงินความคุ้มครอง 150,000 บาท ชำระเบี้ยประกันปีละ 7,437 บาท

ฟอลคอนจับมือ gettgo

ประกันสุขภาพสุดคุ้ม

นายโสภณ อุดมพฤกษา ผู้อำนวยการอาวุโสฝ่าย Accident & Health Business บริษัท

ฟอลคอนประกันภัย จำกัด

(มหาชน) กล่าวว่า ปัจจุบันเบี้ยประกันสุขภาพสามารถนำมาใช้ลดหย่อนภาษีได้ถึง 25,000

บาท แต่เมื่อรวมกับประกันชีวิตทั่วไป จะสามารถนำมาใช้ลดหย่อนรวมกันได้ไม่เกิน

100,000 บาทดังนั้น

เพื่อเป็นการเตรียมพร้อมในการวางแผนด้านภาษี ควบคู่ไปกับประกันสุขภาพสำหรับตนเองและครอบครัว

ในช่วงช่วงปลายปี บริษัทจึงร่วมกับ gettgoนำเสนอประกันสุขภาพ คุ้มเวอร์และ คุ้มเวอร์

พลัสผ่านแพลตฟอร์มออนไลน์ gettgoที่ลูกค้าสามารถเปรียบเทียบความคุ้มครองด้านประกันสุขภาพและประกันชีวิตด้วยตนเองอย่างง่าย

โดยลูกค้าสามารถเลือกแผนประกันจากความคุ้มครองที่ต้องการหลัก

สำหรับแผนประกันสุขภาพคุ้มเวอร์และ คุ้มเวอร์

พลัสจากฟอลคอนประกันภัย เหมาะสำหรับทุกช่วงอายุ ไม่ว่าจะเป็นวัยรุ่น วัยทำงาน

หรือวัยผู้ใหญ่ โดยมีเงื่อนไขความคุ้มครองที่เข้าใจง่าย ไม่ซับซ้อน จ่ายเบี้ย

15,000 บาท ทุกช่วงอายุไปจนเกษียณอายุ รับความคุ้มครองแบบเหมาจ่ายสูงสุด 1 ล้านบาท

เมื่อต้องนอนพักรักษาตัวในโรงพยาบาล สามารถเลือกได้ 2 แผนคือ คุ้มเวอร์ 15,000 หรือ

คุ้มเวอร์ Plus 25,000

พร้อมทุนประกันสูงถึง 1 ล้านบาทโดยไม่ต้องสำรองจ่าย ที่มาพร้อมกับความคุ้มถึง 3

ต่อ ดังนี้

- ต่อที่ 1 ได้รับเงินคืนทุกปี สูงสุด 15% หากไม่มีเคลมเมื่อทำประกันสุขภาพ

- ต่อที่ 2 สามารถใช้สิทธิ์ลดหย่อนภาษีได้สูงสุด 25,000 บาท และ

- ต่อที่ 3 รับฟรีประกัน Covid-19

โดยสามารถซื้อประกันสุขภาพคุ้มเวอร์และคุ้มเวอร์ พลัสได้ที่ www.gettgo.com หรือ www.falconinsurance.co.th

เนื้อหาที่เกี่ยวข้อง